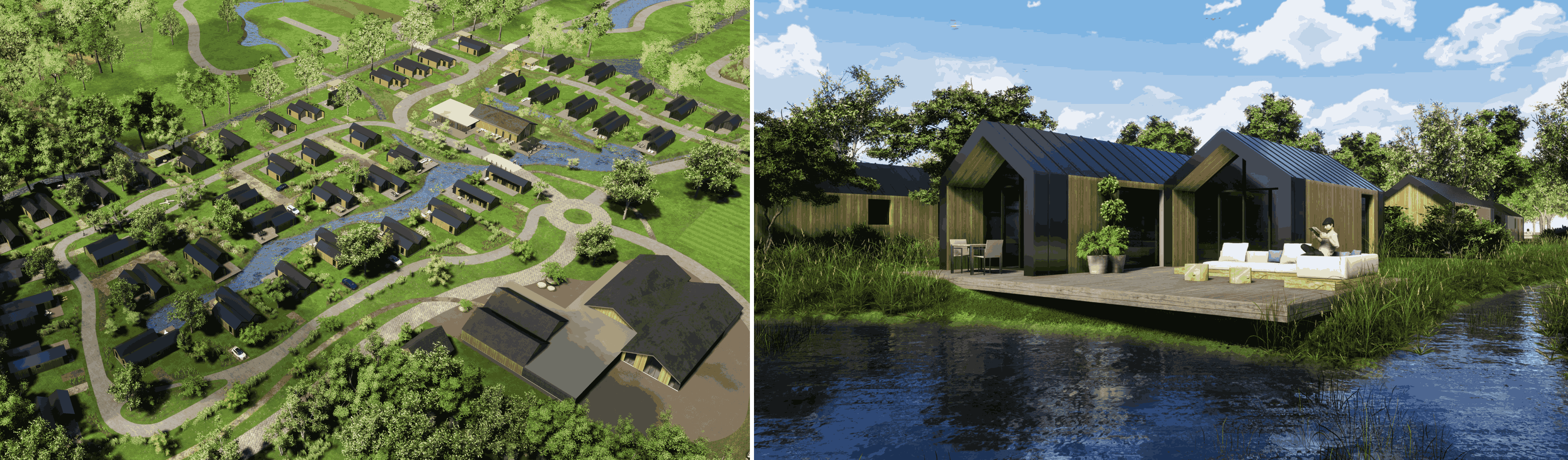

31 riante karakteristieke recreatievilla’s in een bosrijke omgeving.

Zeer succesvolle verkoop! Nog enkele mooi gelegen kavels beschikbaar.

v.a. € 399.000,- v.o.n. excl. btw

tot € 621.000,- v.o.n. excl. btw

Residentia projectmakelaars gebruikt cookies om de websites te analyseren, deze gebruiksvriendelijker te maken en u op en buiten de websites relevante aanbiedingen te tonen. Door gebruik te maken van de site, stemt u hiermee in. Meer informatie

Residentia gebruikt cookies. Deze zijn onder te verdelen in:

- functionele cookies. Deze dienen bijvoorbeeld het gebruikersgemak. Als u al eens was ingelogd, hoeft u dat niet steeds opnieuw te doen;

- analytics/monitoring cookies. Wij maken gebruik van Google Analytics;

- marketing/targeting cookies. Dit zijn bijvoorbeeld onze campagnes via Google Adwords. Zo wordt ingespeeld op uw interesse middels online marketing. Zo kunnen we door middel van remarketing mensen die onze website eerder hebben bezocht weer terughalen naar onze site.

Een cookie is een klein bestand dat bij het eerste bezoek aan deze website wordt opgeslagen op uw computer, tablet of smartphone. De cookies die wij gebruiken zijn noodzakelijk voor de technische werking van de website en uw gebruiksgemak. Ze zorgen ervoor dat de website naar behoren werkt en onthouden bijvoorbeeld uw voorkeursinstellingen. Ook kunnen wij hiermee onze website optimaliseren. Het is mogelijk dat uw IP-adres en uw klikgedrag worden onthouden. Verder wordt gebruik gemaakt van geautomatiseerde besluitvorming. Het gaat hier om besluiten die worden genomen door computerprogramma's of -systemen, zonder dat daar een medewerker van Residentia tussen zit.

U kunt zich afmelden voor cookies door uw internetbrowser zo in te stellen dat deze geen cookies meer opslaat. Daarnaast kunt u ook alle informatie die eerder is opgeslagen via de instellingen van uw browser verwijderen. Wel wijzen wij erop dat het uitzetten van cookies het gebruik van onze en andere websites kan beperken.

Residentia projectmakelaars hecht veel waarde aan de bescherming van gegevens. In ons privacy beleid willen we heldere en transparante informatie geven over hoe wij hiermee omgaan. Wij doen er alles aan om uw privacy te waarborgen en gaan daarom zeer zorgvuldig om met uw persoonsgegevens. Bekijk hier ons privacy beleid.